中国农资市场未来三年的发展及十大趋势分析

2016-04-04 15:17:52 作者:蔡智文 来源:农财网 浏览次数:0 网友评论 0 条

中国农资市场未来三年的发展

及十大趋势分析

唐春生植保群:158785000;

唐春生的空间:33128121;

唐春生微信:13973425121

很多行业人士认为2015年是农资“寒冬”,但笔者以为,行业“洗牌”已然进入了高潮期,2016-2017年会更艰难:由于2015年农产品价格低,农户投入资金、丰产却未能获得好回报,2016年的农资赊销风险将加大 ;此外,农资企业运营成本不断增加,同质化产品利润被挤压,行业进入微利时代,加剧了中小企业生存危机。

中国农资市场自九十年代中后期,由计划经济转向市场经济后,其发展经历了野蛮生长期和稳定发展期,目前进入并购整合期。行业产业链自上游(生产制造业)至中游(流通批零业),乃至下游(种养殖业)均在洗牌重组,市场竞争进入高潮期,优胜劣汰成为必然。

企业则出现了“大而全”、“小而精”两种生存状态。“大而全”是指品类齐全,不断创新,能提供完善方案,满足下游各种需求的企业;“小而精”是有独特核心技术,在细分领域占据龙头地位的企业,这两类企业在未来竞争中将立于不败之地。

洞悉趋势才能把握未来,未来中国农资市场发展趋势如何?哪些方向和市场将是弄花行业未来的“财”力所在?

趋势一、国家政策对行业的引导作用愈发明显

在中国做生意必须紧跟政策走,从政策导向中把握市场机会,赢得商机。主要影响行业变化的政策有:

1、国家行业产业发展规划

国家“十二五”农药产业规划提出农化行业要提高产业集中度、加快兼并重组步伐,到2015年,农药企业数量减少30%,明确提出打造销售额20亿元、50亿元以上的大型农药企业;前20家农药生产企业原药产量将占总产量的50%以上,通过兼并重组培育销售额超100亿元、具国际竞争力的大型农药集团……“十三五”规划将延续“十二五”规划导向,进行行业供给侧改革,未来中国农资产业集中度将大幅提高。

2、中央“三农”政策对种植业的强力引导

最近几年,政府采购、统防统治、土地流转、土地改革以及合作社、合作联社、家庭农场、职业农民等新业态不断涌现,引导农资行业发展路径。

3、政府对农药行业监管将越来越严

出于环保要求以及食品安全因素,农药生产、储运、销售、应用的监管将越来越严;对农药生产企业环评要求越来越高,农药包装废弃物回收等措施已陆续出台。

4、农药化肥减量计划

到2020年,农药化肥使用量实现零增长,行业“蛋糕”定型,精准用肥高效用药成为主流。

5、政府对农业信息化扶持力度不断加强

“农业+互联网”将获得大发展,“农资+电商“的探索之路也将延续。

趋势二、行业全产业链发生深刻变化

• 行业进入并购时代,整合速度加快;

• 企业结盟抱团取暖,寻求对市场的相对垄断并获取垄断利润;

• 与资本市场结合,借助资本的力量参与竞争,越来越多企业寻求上市,供应链金融、众筹等新生事物不断涌现;

• 行业结构体不断向产业链上游、向下游延伸,以降低成本和风险,提高市场竞争力;

• 竞争态势由个体与个体之间的竞争转为结盟体与结盟体之间的竞争,单一个体将被“收编归降”或被消灭。

趋势三、农资行业进入微利时代,技术营销体现增值

行业洗牌加剧,高度同质化竞争以及电商的出现,农资销售毛利下降,行业进入微利时代,产品生命周期缩短,企业经营利润率下降。

农资营销由传统的贸易营销时代进入技术营销时代,以技术服务带动产品销售成为主流,农资企业通过对种植户提供技术服务以获取用户信赖、增强用户粘性,提升农资产品附加值。

趋势四、分销渠道大变革

行业发展及深度竞争导致分销渠道发生大变革,新型渠道分销份额逐年提升,传统渠道分销份额将逐步被新型渠道蚕食。

传统渠道产品流向:

• 生产厂家→省级代理→县市级代理→零售店→农户

• 生产厂家→县市级代理→零售店→农户

• 生产厂家→传统零售店→农户

新型渠道产品流向:

• 生产厂家→政府采购→农户

• 生产厂家→乡镇农资4S店→农户

• 生产厂家→县市级统防统治植保服务公司

• 生产厂家→农民专业合作社(农民合作联社)

• 生产厂家→打药队

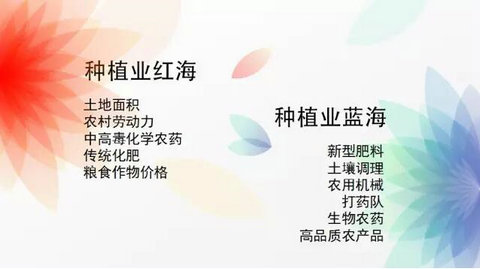

趋势五、农药化肥在种植生产中的支出比重下降,品种结构发生变化

种植业的传统支出项目是指农药、化肥、种子、农膜等的支出,新型支出项目是指技术服务、金融服务、代工服务费用支出;传统支出项目(硬件)在总投入中占比下降,新型支出项目(软件)占比上升。

新型支出项目主要有:

• 技术服务:包括栽培管理技术、病虫害诊断技术、测土配方施肥技术、农药小肥产品应用技术、农产品加工保鲜技术等服务费用支出。

• 金融服务:包括贷款利息、管理费等支出。

• 代工服务:农业机械租赁、代工费等支出。

• 土地流转费。

未来农药化肥应用品种结构的变化:

• 使用量下降的品种包括高度同质化产品、传统大肥、高中等毒低效化学农药、对环境不友好产品。

• 使用量上升的是:新型肥料、专利化学农药、生物农药、滴灌用及航喷用农药及肥料、土传病害及土壤处理药肥。

• 省工省力省钱、持效期长、傻瓜化产品。

未来种植业的红海与蓝海

趋势六、农业的第一二三产业联动,种植业服务业高速发展

重点作物的产业链条不断延伸、完善,由单纯的作物种植(第一产业)向农产品深加工(第二产业)、农产品贸易(第三产业)发展,三产联动使农产品附加值增加;减少市场供需变化导致的农产品“卖难”、农户“增产不增收”现象,提升抵御市场风险能力,增加农民收入。

此外,由于农村劳动人口下降,劳动力成本急剧上升,代工服务蓬勃发展

种植业服务业(第三产业)是未来增长最快的市场,据测算,代工服务(飞防等)每年有600-900亿的产值,几乎等同目前农药的年销售额,有偿技术服务也将有上百亿的产值。

趋势七、种植业西移,农资主战场从东部沿海转移至西部地区

从种植面积变动、农业人口占总人口比重、农业GDP占总GDP的比重、地方政府对农业重视程度等几方面进行比较,概括为东部衰减、中部平稳、西部崛起。

笔者多年跟踪华南、西南地区作物种植变化及其对农资销售的影响,对以下几个省区种植变动与农资销售额波动进行了分析:

随着种植业西移,西部地区迎来农资销售黄金时期。

趋势八、创新成为主流,新型农药肥料、新型应用技术发展前景广阔

由于政策扶持,出于农产品安全、食品安全、对环境友好的需求,新型农药肥料、新型应用技术发展前景广阔,特种肥料、生物农药等品种崛起,设施农业得到发展,种植户用肥用药观念得到改善。

趋势九、供应链金融全面切入农资流通链

农业全产业链对于资金的需求是迫切的,但银行放贷“嫌贫爱富”,农业贷款属于“脏累活”,挣不了几个钱,水还挺深。

因此,银行等金融机构对农业贷款一直不热心,种植户苦于贷款无门。而“农发贷”等互联网小贷公司则利用行业背景和大数据,抓住了贷款无门的行业“痛点”,面对农资流通企业、种植户进行短期小额贷款,解决了农资流通业、种植业的资金需求,自身也获得飞速发展。

目前,农资赊销比较普遍,赊销行为阻碍了行业发展,加大了产业链各企业的运营风险,成为行业“痛点”,供应链金融的出现,有望缓解赊销难题。

趋势十、农业信息化推动行业变革,农业智能化提升农资应用精准化

政府加快推进农村信息化进程,农产品电商、农资电商得以发展,订单农业成为发展趋势;随着农业大数据的应用以及政策的推动,种植业将进入精准用药、用肥时代,化肥农药减量增效成为必然。

农业是传统行业,随着消费水平提升,农业供给侧改革势在必行,需要调整种植品种结构,适度扩大规模种植形成规模效益,提高种植户人均产值,避免“增产不增收”;提升农产品品质以更好满足需求侧不断提升的消费需求,通过需求提升来带动农民收入提升。

农资的前景寄托在农产品身上,农资行业的荣衰与种植结构变动、农产品需求及农民收入变动密切相关,因此农资行业应从单向卖农资、满足自身需求转为以帮助农户解决“卖难”,获得更好收入的需求转移。

作者简介:蔡智文,笔名菜头,行业分析师,微信公众号“菜头农业说”创办人,南方农村报营销顾问,《农财宝典农化版》专栏作者,“农财网农化宝典”微信公众平台特约撰稿人。

已有

已有