央行规定新变化将影响你的银行账户和移动支付

2018-01-23 10:46:55 作者:admin 来源:北京时间综合 浏览次数:0 网友评论 0 条

速看!影响你的银行账户和

移动支付 央行规定新变化

资料图

近日,中国人民银行发布《关于改进个人银行账户分类管理有关事项的通知》(下称《通知》),在开立账户、身份认证、账户使用等方面作了优化改进,扩大了II、III类账户的应用范围,推动Ⅱ、Ⅲ类户成为个人办理网上支付、移动支付等小额消费缴费业务的主要渠道。会给大家带来哪些影响?(来源:央视财经)

关注焦点》》

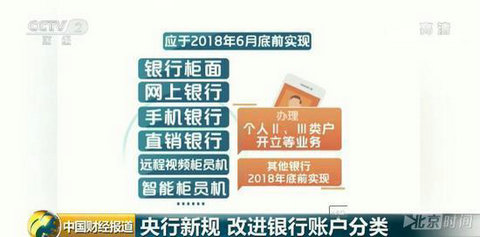

央行新规:改进银行账户分类

央行最新发布的《通知》明确要求,2018年6月底前,国有商业银行、股份制商业银行等银行业金融机构应当实现在本银行柜面和网上银行、手机银行、直销银行、远程视频柜员机、智能柜员机等电子渠道办理个人II、III类户开立等业务。2018年12月底前,其他银行应当实现上述要求。届时,个人可根据自身使用习惯,在多种开户渠道中选择便捷渠道开立Ⅱ、Ⅲ类户。

资料图

三类账户分别像:钱箱 钱夹 零钱包

2015年12月,央行启动个人银行账户制度改革,将银行个人账户分为不同权限等级的三类账户。其中,Ⅰ类账户为全功能账户,即日常所用的借记卡或储蓄存折;Ⅱ类账户具备“理财+支付”功能,可以是电子账户也可配发银行卡;Ⅲ类账户则只能进行小额消费和缴费支付,基本属于电子账户。

形象地说,三类银行账户就像是3个不同资金量的钱包:Ⅰ类户是“钱箱”,个人的工资收入等主要资金来源都存放在该账户中;Ⅱ类户是“钱夹”,个人日常刷卡消费、网络购物、网络缴费通过该账户办理,还可以购买银行的投资理财产品;Ⅲ类户是“零钱包”,尤其适用移动支付等新兴支付方式。

2016年9月30日,央行发布通知,规定自2016年12月1日起,每个人在每家银行只能开立一个I类账户,已开立Ⅰ类户,再新开户的,应当开立Ⅱ类户或Ⅲ类户。

资料图

Ⅱ、Ⅲ类户开户手续简化

本次《通知》对账户管理进行了优化,其中简化了开户手续,明确个人通过采用数字证书或电子签名等安全可靠验证方式登录电子渠道开立Ⅱ、Ⅲ类户时,如绑定本人本银行Ⅰ类户或者信用卡账户开立的,且确认个人身份资料或信息未发生变化的,开立Ⅱ、Ⅲ类户时无需个人填写身份信息、出示身份证件等。在此之前,开立Ⅱ、Ⅲ类户需要验证个人身份信息。

在提供便利开户的同时,文件并没有放松客户身份识别要求。对于开立Ⅲ类账户,《通知》规定,必须绑定已经实名制验证的账户。当同一个人在一家银行所有Ⅲ类户资金双边收付金额累计达到5万元(含)以上时,应当要求个人在7日内提供有效身份证件,并留存身份证件复印件、影印件或影像,登记个人职业、住所地或者工作单位地址、证件有效期等其他身份基本信息。(来源:央视财经)

资料图

新闻拓展》》

《通知》优化改进Ⅱ、Ⅲ类账户

开立Ⅱ、Ⅲ类账户方面:

自《通知》下发之日起,同一银行法人为同一个人开立II、III类户的数量原则上分别不得超过5个。在使用方向上,“积极引导个人使用Ⅱ、Ⅲ类户替代Ⅰ类户用于网络支付和移动支付业务,利用Ⅱ、Ⅲ类户办理日常消费、缴纳公共事业费、向支付账户充值等业务。”

Ⅲ类户限额方面:

《通知》要求重点推广应用Ⅲ类户。在满足反洗钱、反诈骗要求的前提下,放宽Ⅲ类户的使用限制。Ⅲ类户账户余额上限从1000元提升为2000元,更好地满足社会公众日常小额支付需求。

Ⅱ、Ⅲ类户取现方面:

《通知》规定,Ⅱ、Ⅲ类户可以通过基于主机卡模拟(HCE)、手机安全单元(SE)、支付标记化(Tokenization)等技术的移动支付工具进行小额取现,取现额度应当在遵守Ⅱ、Ⅲ类户出金总限额规定的前提下,由银行根据客户风险等级和交易情况自行设定。

Ⅲ类户发放贷款方面:

此前无贷款功能的Ⅲ类账户权限被放开。根据新规,银行可以向Ⅲ类户发放本银行小额消费贷款资金并通过Ⅲ类户还款,但Ⅲ类户不得直接透支。而在此之前,只有Ⅰ、Ⅱ类户有此权限。(来源:央视财经)

资料图

更多看点》》

你有不用的银行卡么?再不用银行会这样处理

现代社会中,每个人都会有几张不同银行的银行卡,甚至在同一银行拥有多张卡,也就出现了大量"双零卡"--即存款余额和应计、未计利息数均为零的银行卡。自招行7月份起对"双零卡"实施新措施后,浦发银行11月起也对"双零卡"升级管理。对于长期不用"双零卡",各家银行会如何处理呢?

部分银行会先将客户长期不使用的银行卡转为睡眠账户,睡眠账户经激活后方可使用,若继续长时间无人使用,该账户将会被注销。工商银行、交通银行、民生银行均采取若银行卡六个月内无交易,就停止其非柜面业务的措施,且不会被自动销户。除以上两种处理方式外,部分银行也会定期清理沉睡账户。中信银行的客服人员告诉中新网,为防止长期未使用的账户被不法分子利用、保护用户的合法权益并切实打击电信网络诈骗犯罪,除了把长期未使用的账户转为睡眠账户外,每年的3月24日、9月24日都会定期清理更长时间无交易的账户。而光大银行则表示,其于每年8月会定期将借记卡的空卡进行一次处理。

银行着手处理"双零卡",主要依据为此前中国人民银行发布的《关于加强支付结算管理 防范电信网络新型违法犯罪有关事项的通知》。通知要求银行为个人开立银行结算账户的,同一个人在同一家银行(以法人为单位)只能开立一个Ⅰ类户,已开立Ⅰ类户,再新开户的,应当开立Ⅱ类户或Ⅲ类户。开户之日起6个月内无交易记录的账户,银行应当暂停非柜面业务,支付机构应当暂停所有业务。(来源:中新网)

资料图

相关链接》》

多家银行已实现“刷脸取款”

近日,银行传来不少大消息。中国农业银行上线ATM机“刷脸取款”功能,不需要身份证、不需要银行卡,按提示操作,钱就自己“吐”出来;中国建设银行宣布“刷脸付款”,设立“0”付终极目标。“刷脸取款”和“刷脸付款”安全吗?未来银行卡会“消失”吗?

近日,中国建设银行已从深圳分行开始,宣布商用刷脸付款!不要密码,不要手机,刷脸付款!付款时,只需露出你的脸,再输入手机号后四位,瞬间完成付款。没有手机、没有银行卡,甚至没有密码。“明明可以靠脸吃饭”终于不再只是一个网络段子。一波未平,一波又起!也许建行的刷脸付款已经让你激动不已,但它的终极目标“0付”,将让你更为之惊叹!

何为“0付”?建行宣布的全新认证方式。放弃一切工具和负累,用我们自己的生物特征,取代手机、密码、银行卡。也就是说,刷脸只是刚刚开始。未来,你的一个眼神、你的静脉指纹,甚至你的声音,都能成为建行识别你的暗号。

银行卡将消失?农行、建行、招行已实现“刷脸取款”!早在今年9月份,中国农业银行便开始为其遍布全国大江南北的ATM机,上线“刷脸取款”!人们无需携带银行卡,只需要站在农行ATM机前,看一眼摄像头,再输入手机号、取款金额、密码,自动吐钞,拿走现金。(来源:工人日报)

资料图

生活小贴士》》

移动支付需防5大风险

调查发现,有超过6成的受访者使用手机时,存在着种种不安全行为,对个人信息和支付账户产生了安全威胁。生活中大家都有很多不好的习惯,首先就是随意扫码。有49%的被访者遇到有优惠或者促销的二维码,都会扫一扫。还有一个很多人都容易忽略的问题,就是删除手机应用APP时不解除银行卡绑定,这个占比也高达49%。此外,上网时会如实填写各类支付信息,占比44%;看有链接的短信或邮件,占比39%;安装跳出来的不明文件,占比39%。调查还显示,不少支付产品为了优化客户体验而简化了交易环节的验证,而这往往是产生移动支付风险的重要源头。

中国银联风险控制部高级主管王宇说,日常当中很多持卡人,在网购过程当中泄露了自己的一些个人信息,犯罪分子利用了持卡人相应的信息,去注册和开通相应的服务,所以在这个环节当中,很多损失都是在新的电商网站开通用户所产生的损失。中国银联建议,使用移动支付时,最好绑定的是一张小额的银行卡,以防账户被盗产生风险。一旦发生风险,要及时向银行挂失。目前春运火车票、机票也正在发售中,使用移动支付时也要注意防范风险。(来源:央视财经)

(北京时间综合央视财经、工人日报、中新网等报道)

已有

已有